Авторынок жмет на тормоза

/uploads/images/3356/avatar_24x24.jpg

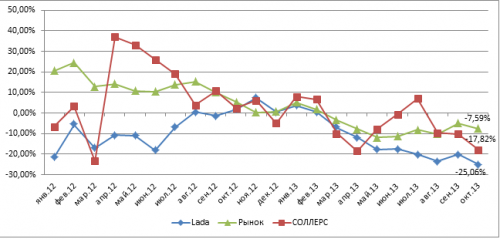

В понедельник, 11 ноября, комитет автопроизводителей Ассоциации европейского бизнеса (AEB) опубликовал данные по динамике продаж легковых и LCV автомобилей за октябрь и 10 месяцев текущего года. Как и ожидалось, после непродолжительного оживления рынка в сентябре, что позволило замедлить темы его сокращения до 4,89% г/г, в октябре снижение возобновилось и достигло 7,59% г/г. В целом такая динамика была ожидаемой, так как 4-й квартал традиционно является наиболее слабым с точки зрения потребительской активности. В последние два месяца года я ожидаю сохранения текущей тенденции, в результате чего прогноз продаж по итогам года корректируется в сторону снижения до 7-7,5%.

Источник: данные компании, расчеты и инфографика Инвесткафе.

В целом общие тенденции на рынке легковых автомобилей сохранились. Как и прежде, наибольший негативный эффект наблюдается в эконом-сегменте, в результат чего на 20% г/г упали продажи Lada. Также негативную динамику продаж в РФ показал партнер АВТОВАЗа по альянсу Nissan, сократив продажи на 11,48% г/г. В то же время лучше рынка выглядят продажи у Renault, увеличившиеся в октябре на 4,55%. В целом доля альянса Renault-Nissan-АВТОВАЗ незначительно снизилась и составила 28,88%, однако она по-прежнему является лидирующей на рынке. Впрочем, в случае ухудшения конъюнктуры в эконом-сегменте доля Renault-Nissan-АВТОВАЗ продолжит снижаться.

СОЛЛЕРС также продемонстрировал довольно слабые результаты. Так, продажи SSANG YOUNG на падающем рынке выросли на 1% г/г, однако, несмотря на это, другая модель автоконцерна UAZ показала снижение продаж на 27% г/г. Несмотря на рост продаж IZUZU до 36 шт, в целом продажи СОЛЛЕРСА сократились в октябре на 17,82% г/г. Продажи марок моделей, производимых на СП СОЛЛЕРСа с иностранными концернами, продемонстрировали неоднозначные результаты. Так, довольно сильную негативную динамику показали продажи Ford, где снижение составило 29% г/г, в то же время продажи Mazda выросли на 22% г/г, а продажи Toyota — на 9% г/г.

В целом я не ожидаю сильной реакции инвесторов на публикацию статистики. Большинство публичных игроков рынка, в частности, АВТОВАЗ и СОЛЛЕРС, свои операционные результаты за 10 месяцев на прошлой неделе, поэтому статистика АЕВ уже заложены рынком в цены акций. Стоит отметить, что на фоне сохраняющегося негативного прогноза до конца года интерес инвесторов к бумагам автомобилестроительного сектора будет ограничен, и рост возможен лишь на спекулятивных новостях. Целевая цена по обыкновенным акциям АВТОВАЗа составляет 11,3 руб., рекомендация — «держать». Цель по бумагам СОЛЛЕРСа составляет 929,5 руб., долгосрочная рекомендация — «покупать».

Источник: данные компании, расчеты и инфографика Инвесткафе.

В целом общие тенденции на рынке легковых автомобилей сохранились. Как и прежде, наибольший негативный эффект наблюдается в эконом-сегменте, в результат чего на 20% г/г упали продажи Lada. Также негативную динамику продаж в РФ показал партнер АВТОВАЗа по альянсу Nissan, сократив продажи на 11,48% г/г. В то же время лучше рынка выглядят продажи у Renault, увеличившиеся в октябре на 4,55%. В целом доля альянса Renault-Nissan-АВТОВАЗ незначительно снизилась и составила 28,88%, однако она по-прежнему является лидирующей на рынке. Впрочем, в случае ухудшения конъюнктуры в эконом-сегменте доля Renault-Nissan-АВТОВАЗ продолжит снижаться.

СОЛЛЕРС также продемонстрировал довольно слабые результаты. Так, продажи SSANG YOUNG на падающем рынке выросли на 1% г/г, однако, несмотря на это, другая модель автоконцерна UAZ показала снижение продаж на 27% г/г. Несмотря на рост продаж IZUZU до 36 шт, в целом продажи СОЛЛЕРСА сократились в октябре на 17,82% г/г. Продажи марок моделей, производимых на СП СОЛЛЕРСа с иностранными концернами, продемонстрировали неоднозначные результаты. Так, довольно сильную негативную динамику показали продажи Ford, где снижение составило 29% г/г, в то же время продажи Mazda выросли на 22% г/г, а продажи Toyota — на 9% г/г.

В целом я не ожидаю сильной реакции инвесторов на публикацию статистики. Большинство публичных игроков рынка, в частности, АВТОВАЗ и СОЛЛЕРС, свои операционные результаты за 10 месяцев на прошлой неделе, поэтому статистика АЕВ уже заложены рынком в цены акций. Стоит отметить, что на фоне сохраняющегося негативного прогноза до конца года интерес инвесторов к бумагам автомобилестроительного сектора будет ограничен, и рост возможен лишь на спекулятивных новостях. Целевая цена по обыкновенным акциям АВТОВАЗа составляет 11,3 руб., рекомендация — «держать». Цель по бумагам СОЛЛЕРСа составляет 929,5 руб., долгосрочная рекомендация — «покупать».

Код для вставки в блог

12 ноября 2013, 18:08

Источник: данные компании, расчеты и инфографика Инвесткафе.

В целом общие тенденции на рынке легковых автомобилей сохранились. Как и прежде, наибольший негативный эффект наблюдается в эконом-сегменте, в результат чего на 20% г/г упали продажи Lada. Также негативную динамику продаж в РФ показал партнер АВТОВАЗа по альянсу Nissan, сократив продажи на 11,48% г/г. В то же время лучше рынка выглядят продажи у Renault, увеличившиеся в октябре на 4,55%. В целом доля альянса Renault-Nissan-АВТОВАЗ незначительно снизилась и составила 28,88%, однако она по-прежнему является лидирующей на рынке. Впрочем, в случае ухудшения конъюнктуры в эконом-сегменте доля Renault-Nissan-АВТОВАЗ продолжит снижаться.

Amenhotep